Subscribe

Sign up to receive the Publicis Groupe newsletter

Aucun résultat ne correspond à votre recherche

Subscribe

Sign up to receive the Publicis Groupe newsletter

06/07/2018, Paris

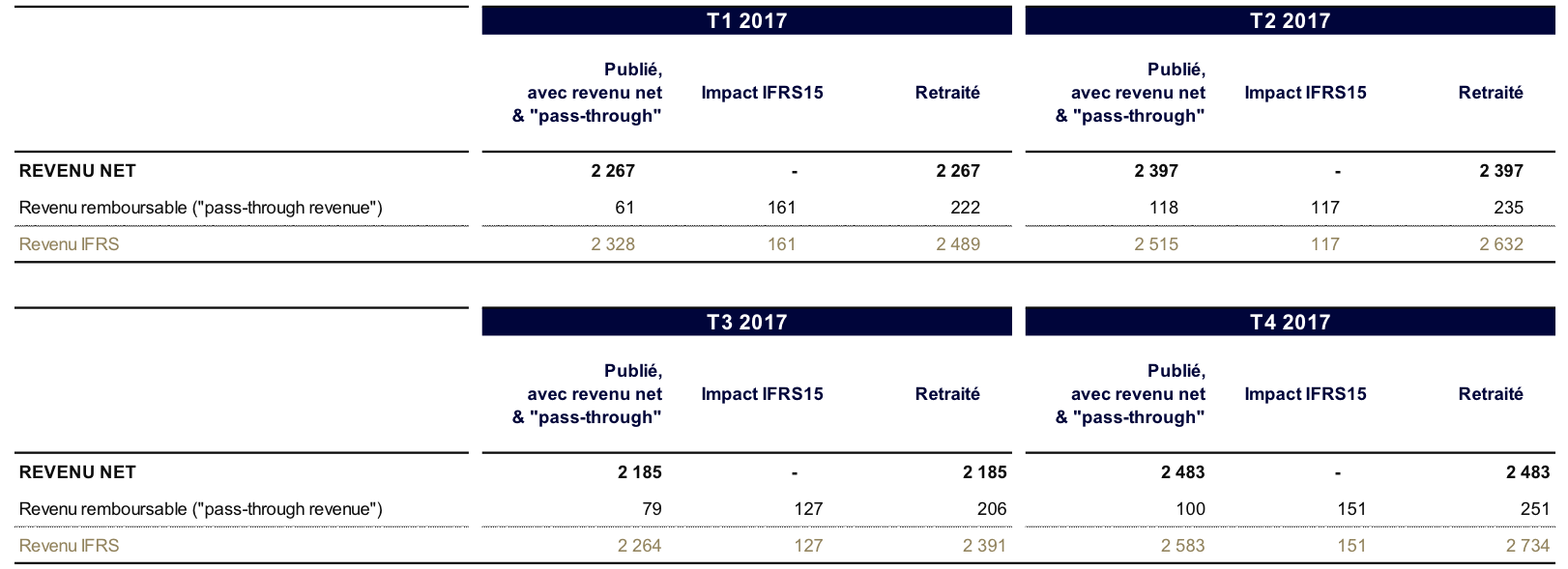

ANNEXE 1 : Revenu 2017 incluant l’impact IFRS 15 (en millions d’euros)

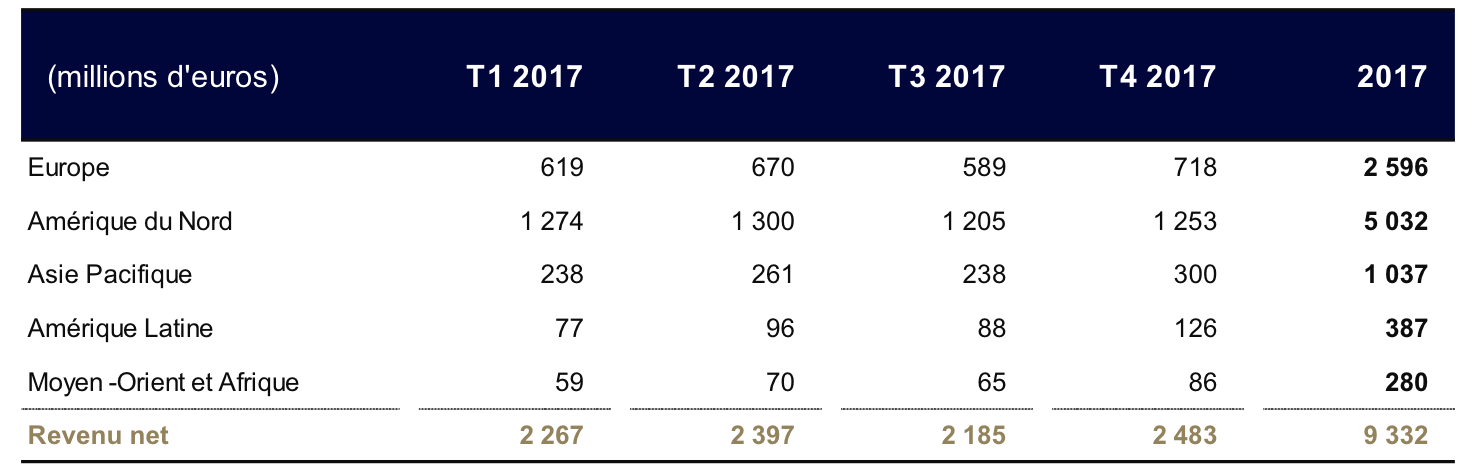

ANNEXE 2 : Revenu net 2017 par zone géographique

ANNEXE 3 : Résultats 2017 incluant l’impact IFRS 15 (en millions d’euros)

ANNEXE 4 : Bilan simplifié impact IFRS 16 (non audité)